美国苹果公司税收筹划问题研究

美国苹果公司税收筹划问题研究

摘 要

美国苹果公司避税案引起全球广泛关注。苹果公司数年中利用了各国税制差异和税收漏洞、利润转移、资产转移等一系列复杂的国际避税手段进行全球避税,逃避了超过百亿美元的全球税收,成为了跨国公司最成功的财务策略之一。但像苹果公司这样的许多大型的跨国公司运用了类似的复杂手段进行避税,损害了相关国家的税收主权,造成了严重的税基侵蚀。本文从苹果公司的组织和运营结构和剖析视角分析了苹果公司的国际避税手段,如在卢森堡设立控股公司、成本分摊协议和双层爱尔兰夹荷兰三明治结构等避税技巧。

关键词:税收筹划;双爱尔兰夹荷兰三明治结构;成本分摊协议;国际避税

0. 导言

苹果公司等一大批高科技的跨国公司的避税问题成为了近些年来国际税收的一个热门话题。目前,苹果公司在爱尔兰保留了大约2600亿美元的海外利润,只承担了大约1.9%的税负,和美国联邦政府的35%的公司所得税税率相差巨大。对于苹果这个案例,我们现在能看到的是美国参议院有一个专门的调查委员会在2013年,为调查苹果公司的避税问题,做过300多页的报告;同时我们看到欧盟委员会对苹果公司接受爱尔兰政府补助进行过调查。

1.苹果公司概况及避税案例的由来

1.1公司概况

苹果公司(Apple Inc.,NASDAQ:AAPL,LSE:ACP),由史蒂夫·乔布斯、斯蒂夫·沃兹尼亚克和隆·韦恩在1976年4月1日于美国加里福尼亚创立,核心业务是电子科技产品。

1980年12月12日,苹果公开招股上市,并在2010年5月超越微软成为全球第二高市值企业,2011年,苹果又超越艾克森美孚石油公司,位列全球市值第一,截至2016年,已经连续五年成为世界市值最高的企业[①]。苹果公司在2011、2016年世界品牌500强排行榜中位居榜首,2017年初被谷歌反超,位列第二[②]。在2016年最后一天收盘时,苹果公司股价为115.82美元,与前一天相比下跌了0.7%。但是,在2016年的第一个交易日,苹果公司股票的开盘价为102.61美元,收盘价为105.35,以此作为基准进行计算,苹果公司股票在2016年一整年则上涨了10.47美元,涨幅为9.9%[③]。

1.2苹果避税案例的由来

2012年,《纽约时报》登载了一篇揭露苹果公司通过巧妙的手段已成功避税数十亿美元的文章,引起了国际社会的广泛关注。这篇文章引用了苹果公司多位前高管的话,如欧洲区零售前高管罗伯特·哈塔曾在采访中表示苹果公司通过税率较低的卢森堡来进行交易以降低税负;另一位主管则称苹果拥有一整套完善的国际避税战略,其中包括通过各国税制税率的差异来进行避税的策略。该文章还指出,通过各种手段将利润转移到税率较低的其他地区,苹果公司的整体税负远低于其他同类型企业。有数据表明,2011年苹果共逃避缴纳联邦税约24亿美元[④]。

美国企业所得税法定税率在联邦层面可高达35%,再加上州税,综合平均为39%,为世界最高法定税率之一。爱尔兰法定税率12.5%,为实际最低之一。基于此,美国跨国公司有很强的税务筹划动力,而爱尔兰的税制是美国税制的“完美搭档”,似乎就是专为美国公司进行税收筹划而设计。

但是,法定税负是不能说明任何问题的。苹果公司的一个爱尔兰子公司Apple Sales International(ASI)2009-2011年的税前收入为380亿美元,但只交纳了2100万美元的税款,税负0.06%。

苹果公司避税的问题出现后,美国的参议院专门委员会对其进行过调查并发布了300多页的报告,美国证券交易所SEC对其也进行过调查,但是所有的结论都是苹果的整个的税务架构是合法的,从法律上来讲是没有任何的问题的,这是我们今天讨论的一个前提。另外,苹果公司签署的成本分摊协议每年都经过美国税务局审查的,美国联邦税务局也都一直认可的。

美国参议院于2013年5月21日发表了报告并举行了听证会,报告称,2009年~2012年苹果公司的国际避税战略使其440亿美元的所得逃避了全球范围内的税收。苹果公司的总裁蒂姆·库克反驳,苹果公司完全守法,已缴纳了海内外所有应缴纳的税收。苹果公司的国际避税战略在全球引起了轩然大波。参议院听证会对苹果公司的高管进行了质询:(1)向海外转移利润:苹果公司拥有的80%的现金;(2)自否居民纳税人身份:苹果的两家爱尔兰子公司利用各国对居民纳税人认定的差异,使其既非爱尔兰税收居民,也不具有美国纳税人身份;(3)滥用成本分摊协议(Cost Sharing Agreement):这是苹果转移利润的主要工具[⑤]。

2016年,法国要求苹果缴纳2011年~2013年4.22亿美元的罚款[⑥]。爱尔兰、意大利等国家也对苹果进行了相关的严密的税务调查。2016年8月30日,欧盟经过调查裁定苹果需向爱尔兰补缴130亿欧元税款——这是欧盟目前为止开出的金额最大的最大追税单。

2.苹果运用的主要避税策略

2.1避税天堂——卢森堡

位于西欧中部的卢森堡是欧盟最小的成员国,其金融业非常发达,是欧洲大陆有名的避税地。事实上,卢森堡的税种完善,税率也较高,其主要税种税率见表2-1:

表2-1 卢森堡主要税种与税率

税种 | 征税对象 | 税率 |

企业所得税 | 居民公司:所有所得; 非居民公司:卢森堡境内的所得 | 所得税的税率为22%,并对企业所得税额附加征收4%的税。各市另外征收市级企业所得税。 |

个人所得税 | 居民:所有所得; 非居民:卢森堡境内的所得 | 实行超额累进税率:8%~38%。附加税为税额的2.5%。 |

增值税 | 仅对销售货物和提供劳务的行业征收 | 基本税率15%,另外还有12%、6%、3%的低档税率。 |

净财产税 | 居民公司和外国公司分支机构 | 0.5% |

普通注册税 | 不动产 | 仅对按已购或已转让不动产的市场价值征收7%的税收。 |

资本税 | 针对投资于卢森堡公司或分支机构的资本征税 | 1%。 |

资料来源:根据卢森堡税制整理

但由于其对控股公司税收优惠力度非常大,使其成为重要的筹资市场和资金转换市场。卢森堡曾经颁布了《控股公司税收优惠法》,这部法规为许多跨国公司进行国际避税提供了去到。该法规规定了某些符合既定要求的控股公司适用免缴纳企业所得税的税收优惠政策,这些有权享受免税的跨国控股公司可以持有国内外的股票和债券、政府债券、现金、外国货币、银行和金融机构的存款和专利等,这也是许多跨国公司选择在此展开国际避税活动的重要基础;控股公司可以享受卢森堡与近50个国家签订的双重税收优惠协定,在支付股息时,不需要缴纳预扣税;对于跨国公司的利息、特许权使用费、分支机构汇出利润等,卢森堡也不征收任何税收;而且,企业的亏损可无限期向以后年度结转。然而卢森堡成为避税天堂的原因还在于其出台的一个重要政策,即卢森堡对股东身份实行保密措施,控股公司可发行不记名股票,也毋须提交正式的年报。卢森堡从1960年起开始实行严格的银行保密制度,规定未经客户同意,均不得向第三方泄露任何与其业务相关的资料,即使是客户所属国的税务当局也不能以征税为目的了解客户情况。卢森堡对投资收益不征所得税和预提税,对非居民的资产不征投资税,对股票或证券交易不征印花税,对黄金交易不征增值税。这些政策措施吸引了许多跨国公司,因此卢森堡成为了当之无愧的避税天堂之一。

iTunes是苹果在卢森堡设立的子公司,其规模非常小,正式员工只有数十名。其工作人员称,全球各地的顾客在app等下载的歌曲、视频、软件应用等产生的收入将会流入该公司,仅2011年当年收入超过10亿美元,约为其全球销售额的五分之一[⑦]。

苹果之所以在卢森堡设立子公司,是因为卢森堡对新展开的业务有力度很大的税收优惠,即由于开展新业务获得的利润,可以享受8年免征25%的公司所得税与免征市政营业税。因此苹果将其高科技服务类相关的收入汇入卢森堡,即可获得大量税收减免。通过卢森堡这一避税天堂进行避税,不仅可以大大减轻自身的税负,还可以逃避来源于其他国家本应在来源国缴税的税收。

2.2双层爱尔兰夹荷兰三明治结构

“双层爱尔兰夹荷兰三明治结构”是1990年代苹果欧洲区的一位高管蒂姆·詹金斯(Tim.Jenkins)的创造性想法,在他的提议与努力下,苹果公司逐步建立起以爱尔兰——荷兰三明治为核心的一整套完善的国际避税战略,帮助苹果公司实现了全球范围内大规模的避税。

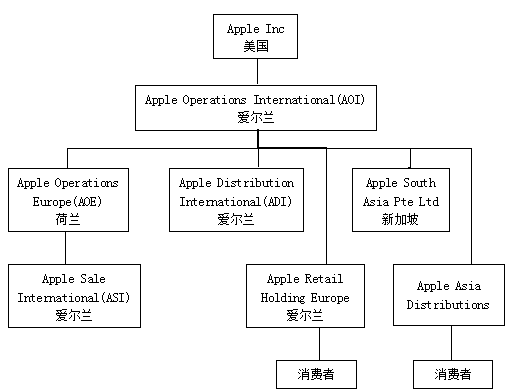

为了更透彻了解苹果公司的避税战略,我们首先来看看苹果的公司架构。

图1 苹果公司的组织架构[⑧]

图1表明, Apple Inc是控股公司,同时也是法律上苹果公司知识产权唯一的所有人,其注册地址在美国加利福尼亚州,而为了逃避加利福尼亚的所得税,苹果又在不征州所得税的内华达州设立了办公室。这也是许多美国公司的做法,因为美国具有较完善与严格的知识产权保护法,许多跨国高科技公司出于保护知识产权的需要,会选择在美国注册。然而更重要的是,该公司仅仅对美洲的销售收入享有所有权,仅为苹果公司全球收益的40%。

Apple Operations International(AOI)是第一层爱尔兰公司,成立于1980年,多年来既没有正式雇员,亦无固定办公室。且其董事会只有三个人,其中有两个人是美国人;截止2013年共举办33场董事会会议,但其中32场却是在美国举行的,且AOI的资产虽在爱尔兰,却是由美国公司统一管理,银行账户也仅设立在美国。该公司成立数十年来,既不是爱尔兰亦不是美国的税收居民(下一节具体阐述)。另外,据统计,从2009年到2012年,其约有300亿美元的股息未缴纳任何税收[⑨]。

第二层荷兰公司Apple Operations Europe(AOE)是一个壳公司,2012年前,该公司几乎无正式雇员,在这之后,才约有250名雇员。

第三层是爱尔兰的公司Apple Sale International(ASI),该公司也如AOI一样,虽在爱尔兰进行注册,但并非该国的税收居民,根据爱尔兰税法规定,仅需就其在该国获得的所得纳税,且也是在2012年后才陆续拥有二百多名雇员。ASI委托其在中国的一个代工厂——富士康来进行产品的生产,这些产品为ASI所有,并会与Apple Distribution International(ADI)、 Apple South Asia Pte Ltd.分别负责销售。并且,该公司还与美国公司签署成本分摊协议(第四节具体阐述),并对苹果公司在美洲以外的其他销售收入拥有所有权(约为全球收益的60%)。

爱尔兰-荷兰三明治的运作原理为:

爱尔兰为了吸引投资,解决就业问题,其设计的所得税税率远低于国际社会的许多国家——12.5%。ASI所有的美洲以外的知识产权相关的产品销售收入适用爱尔兰的12.5%的税率,这就是所谓了“第一片面包”。尽管如此,爱尔兰的低税率相较于著名的避税天堂而言还是较高的,为了节省更多的税收,因此产生了把大部分的销售收入转移到避税天堂的迫切需要。通过巧妙利用爱尔兰的税法规定,会发现爱尔兰恰好又提供了转移收入的独特渠道。

爱尔兰的税法规定了独特的税收管辖权——即使一个企业注册地址为爱尔兰,但只要母公司或公司总部不在爱尔兰而在其他国家,则不会被认定为爱尔兰的税收居民。为了否认其在爱尔兰的居民纳税人身份,AOI选择将总部设立在加勒比群岛——这也是闻名于全球的避税天堂之一。因此作为一个外国企业,AOI把在爱尔兰的收入转移到位于加勒比群岛的总部不适用于爱尔兰的税收,可谓是极低甚至是零成本。这就是苹果公司的“第二片面包”。

如果能实现把ASI的收入低成本转移到AOI,再由AOI转移到加勒比群岛,则苹果公司能节省大部分税负。但是直接转移是不可行的,因为会产生爱尔兰所得税,此时则需要在ASI和AOI之间设立一个特殊的通道,即荷兰公司AOE。荷兰税法规定了公司注册地所在国形式居民税收管辖权,因此荷兰把AOI、ASI和AOE认定为欧盟公司,这两个国家都规定了属于欧盟成员国的企业互相交易不缴纳所得税。因此通过荷兰AOE这一“夹心”,实现了ASI的收入低成本的转移至AOI。并且,爱尔兰还与许多国家签订了双边或多边税收协定,苹果公司还能通过AOE,低成本的将在爱尔兰获得的收入分散转移到其他国家或地区。如此这般,苹果来源于世界各地的收入神奇的“消失”了。

2.3自否居民纳税人身份

在2015年以前,爱尔兰根据企业的实际管理机构所在地的方法来行使对相关企业的税收管辖权。因此,虽然AOI、ASI都在该国进行注册,但由于其实际管理机构不在爱尔兰而在其他国家,所以在爱尔兰不具有居民纳税人身份。但是由于美国根据企业注册地来行使税收管辖权,那么AOI、ASI因为注册在爱尔兰,因此亦不具有美国的居民纳税人身份。美国和爱尔兰都不会对AOI和ASI行使税收管辖权。

AOI对苹果在海外的许多子公司具有控股权,可从这些公司中收取大量股息,因为AOI自否了其在爱尔兰和美国的居民纳税人身份,因此就这些股息所得并没有向任何一个国家申报企业所得税。而ASI作为一个销售公司,负责欧洲和非洲等区域的产品销售,将其在中国富士康等代工厂生产的产品直接运输到这些区域的分销商处,因此这些产品收入在汇回ASI时将作为境外收入而免征爱尔兰和美国的所得税。

2.4 不合理的成本分摊协议

苹果公司将其知识产权注册在美国——这也是许多美国公司的做法,因为美国具有较完善与严格的知识产权保护法,许多跨国高科技企业出于其保护知识产权的需要,会选择于美国注册。因此苹果可享受美国法律的保护。

知识产权的真正意义在于其所能获得的实际收益,这就提出了成本分摊协议的概念。什么是成本分摊协议,简单来说,就是当两个或多个企业合作生产研发时,可能会产生大量的投入,而这些吸收许多投入的知识产权未来是否能产生收益是无法预测的,因此各方需要签订一个成本分摊协议明确各方的责任,根据相关的协议来对成本与收益进行分摊。成本分摊协议签订后,各方根据协议规定的比例分别投入成本,未来若能产生收益,再根据协议上的比例进行分割,各方根据承担的责任与风险来享有相应的收益。这个制度在转让定价中非常重要。

许多公司都会巧妙运用成本分摊协议来进行避税。苹果也不例外。根据图1,Apple Inc在法律上是苹果知识产权的唯一所有人,但在经济上,其与ASI签订了成本分摊协议,协议规定,这两家公司共同投入资本进行产品研发,而在收益上,Apple Inc仅仅对美洲的销售收入享有所有权,仅为苹果公司全球收益的40%。但是ASI对苹果公司在除美洲以外的其他地区的销售收入拥有所有权(约为全球收益之60%)。

苹果公司Apple Inc虽是唯一拥有苹果公司知识产权法律上的所有权的公司,却只拥有百分之四十的收益权,而ASI却获得百分之六十的收益。成本分摊协议的奥秘就在于此。这是因为成本分摊协议有一个极其重要的前提,即在进行研发时合作的各方未能明确确定知识产权的未来收益,因此需要各方根据协议来分摊各自的责任与风险,并根据协议规定的比例来分摊未来产生的收益(如有)。事实证明,这仅仅只是一个理想的假设,也成为税法上的漏洞,令许多公司有机可乘。然而许多公司并不会在不确定收益的情况下签署成本分摊协议,而在确定能产生收益时才签订这个协议用以避税。苹果公司也不例外,苹果的美国公司与爱尔兰公司分摊收益的比例是根据以往的境内外收入比例来确定的,但实际上,苹果公司几乎所有核心技术、科研者都在美国,因此在成本分摊上,美国公司几乎承担了所有的投入与风险。这样一个差异极大的成本与收益分摊比重,使苹果公司得以把成本转移到税负较重的地方,却把收入分摊到税负较轻的地方,从而得以规避高额税收。因此根据成本投入比例来约定收益比例是不科学的,会产生税法上的漏洞。

2.5 与爱尔兰签署预约定价协议

如果爱尔兰公司的所得被视为来源于爱尔兰,仍将面临在爱尔兰的纳税问题。而爱尔兰的税率是12.5%。但是,我们现在看到的苹果公司在境外的实际税负1%到2%,是怎么做到的呢?这是利用现行的国际税务制度中的另外一个漏洞: 通过预约定价协议。

AOE和ASI这两个公司和爱尔兰的税务局签过一个预约定价协议。内容是爱尔兰税务机关允许这两个公司按照公司的运营成本的8-20%视同应纳税所得额而不是按照实际销售收入缴纳企业所得税。这个协议签署了十多年都没有作出调整,这也违背预约定价有效期的一般国际做法。这两个公司只有几百名雇员,一些办公的成本,这些运营的成本是非常低的。另外,这是与政府所签署的协议,具有法律效力和确定性。因此,苹果公司通过预约定价协议以非常合法的方式绕开了爱尔兰税收。因为有了预约定价协议,苹果公司的一个爱尔兰子公司Apple Sales International(ASI)2009-2011年的税前收入为380亿美元,但只交纳了2100万美元的税款,税负仅仅为0.06%。

3.苹果避税的效果分析

美国参议院调查委员会对苹果的财税情况进行了调查,认为苹果的实际税负非常低,远低于美国的法定税率。下表为苹果公司2012-2016年的利润表。

表1 2012-2016年苹果公司合并利润表及分析

单位:百万美元

| 2016-9-24 | 2015-9-26 | 2014-9-27 | 2013-9-28 | 2012-9-29 |

营业收入 | 215,639.00 | 233,715.00 | 182,795.00 | 170,910.00 | 156,508.00 |

营业成本 | 131,376.00 | 140,089.00 | 112,258.00 | 106,606.00 | 87,846.00 |

毛利 | 84,263.00 | 93,626.00 | 70,537.00 | 64,304.00 | 68,662.00 |

营业费用: | - | - | - | - | - |

研发费用 | 10,045.00 | 8,067.00 | 6,041.00 | 4,475.00 | 3,381.00 |

销售和一般管理费用 | 14,194.00 | 14,329.00 | 11,993.00 | 10,830.00 | 10,040.00 |

营业费用总和 | 24,239.00 | 22,396.00 | 18,034.00 | 15,305.00 | 13,421.00 |

经营溢利 | 60,024.00 | 71,230.00 | 52,503.00 | 48,999.00 | 55,241.00 |

影响税前利润的其他项目 | 1,348.00 | 1,285.00 | 980.00 | 1,156.00 | 522.00 |

税前利润 | 61,372.00 | 72,515.00 | 53,483.00 | 50,155.00 | 55,763.00 |

所得税 | 15,685.00 | 19,121.00 | 13,973.00 | 13,118.00 | 14,030.00 |

净利润 | 45,687.00 | 53,394.00 | 39,510.00 | 37,037.00 | 41,733.00 |

所得税税率 | 26.13% | 26.84% | 26.61% | 26.77% | 25.40% |

收入增长率 | -7.73% | 27.86% | 6.95% | 9.20% | - |

利润增长率 | -14.43% | 35.14% | 6.68% | -11.25% | - |

数据来源:苹果公司年度报告(Form-10-K),2012-2016年

从表1可以看出,苹果公司2012年至2016年会计年度的主要财务数据。通过以上显示的营业收入、营业利润、税前利润、所得税等数据,我们可以计算出:苹果公司2014年的收入较2013年约增长了6.95%,净利润约增长6.68%;2015年收入较2014约增长27.86%,净利润约增长35.14%;2016~2017年收入与净利润都出现负增长。但在收入与利润高速增长中,苹果这几年的税率仍保持在25%至26%的水平,而美国的公司所得税税率一般为35%。因此可推断,苹果公司一定通过了各种手段进行了国际避税,逃避了本应承担的纳税义务。

从苹果公开的年报中,我们无法知道其在其他国家的具体收入与纳税情况,但是根据美国参议院2013年的调查,称苹果2011年的实际税负为24.2%甚至更低,而这个税负包含了其在美国的联邦税20.1%,州税率2.3%,海外税率1.8%[⑩]。因此苹果在2011~2012年间在美国共规避了约125亿美元的税收。2013年由英国媒体报道,苹果称当年来源于英国的收入为1亿英镑,利润约为5900万,据此缴纳了1140万英镑的税额,但根据相关专家测算,苹果来源于英国的收入甚至是其公布数额的百倍之多,因此苹果公司在英国的实际税负远低于英国法定税率20%,甚至不到百分之一[⑪]。避税规模之大,令人咂舌。

4. 苹果避税模式风靡全球及其案件进展

苹果公司的避税模式并不是一个特例,事实上,许多大型跨国企业运用的避税策略与苹果如出一辙。例如谷歌公司,其避税手段与苹果的区别在于将子公司设立在另一个避税天堂——百慕大。据报道,谷歌在2011年规避所得税高达20亿美元,而当年其来源与英国的收入约6亿美元中却只缴税940万,导致税负非常低,约1.5%。除了谷歌,美国公司Facebook也运用了“爱尔兰——荷兰三明治”模式来进行避税,将约40%的收入转移到爱尔兰,十几亿的毛利润却仅缴税数百万美元。此外,星巴克在英国的避税策略也非常显著。其进入英国市场快20年,门店遍布英国,规模非常大。据英国一家机构的研究,其运用了特殊的会计技巧,综合运动多想避税手段,如资本弱化、转让定价等,导致利润神奇的“消失”,使实际税负低至百分之一。

苹果公司的避税案例引发了全球的热烈关注与讨论,使国际社会了解到许多跨国公司的避税手段,并深刻的发现,在新时代新的经济形势下,原有的税法税制存在着太多漏洞,已不适应当今社会的发展。因为在数字化经济时代下,转移利润已非难事,特别是向苹果这样的高科技公司的跨国大型高科技公司。其产品本身就是数字化的。 因此,高科技公司的平均税负均低于其他公司。

随着经济全球化的日益发展,许多大型跨国企业避税手段层出不穷,给世界各国带来了新的挑战。“爱尔兰——荷兰三明治”作为一套完整的避税模式,具有严密的逻辑,利用着各国税法税制的漏洞,游走在法律边缘,造成了各国政府严重的税基侵蚀。然而这些手段形式上却合法,各国在面对这样的避税策略时往往束手无策,会产生主权与税收管辖权方面的诸多困惑。

苹果避税模式风靡全球,也引发了国际社会的关注,各国开始采取措施应对税基侵蚀和利润转移,也对苹果等大型跨国公司开展一系列的调查。欧盟与2016年下半年开始对大型跨国企业进行调查,包括苹果、菲亚特金融、星巴克等公司,苹果公司成为欧盟狠切一刀的第一个对象,于当年8月30日被裁定需将130亿欧元(约145亿美元)的税款返还给爱尔兰,这个裁定由欧盟竞争专员玛格丽特·维斯特格在布鲁塞尔欧盟总部正式宣布,这是开展税务调查以来欧盟开出的数额最大的追税单。然而对于这笔巨额税款,尽管可以填补爱尔兰的财政赤字,但爱尔兰却持反对与拒绝态度,因为爱尔兰的税收政策吸引了大量外国公司的投资,帮助该国解决了许多就业问题,这是爱尔兰的优势所在,如果接受了这笔罚款,那么爱尔兰吸引外资的优势将不复存在,反而会给爱尔兰带来更大的负面影响。苹果公司也拒绝缴纳这笔税款并决定上诉,声称其遵纪守法,没有纳税义务。另一方面,美国政府也持反对态度,并发布财政白皮书,指责欧盟“管得太宽”,侵犯了各国的税务主权,不利于税制改革的发展,甚至做出将实施报复的警告与威胁。这将引发新一轮的税收竞争。

目前,爱尔兰已经就该欧盟委员会的决定向欧洲法院的提请了上诉,案件正在审理中。

5.苹果公司案件催生BEPS行动计划

2013年,在BEPS愈演愈烈的情况下,OECD接受G20的委托,共同对税基侵蚀和利润转移进行研究,并发布了共同声明:1、承认解决BEPS问题的紧迫性并承诺进行研究并制定措施; 2、通过合作评估BEPS,并制定解决方案;3、制定行动计划,重点关注双重不征税和税负不合理的情况;4、鼓励针对“关键压力区(key pressure areas)”加深研究,在此基础上制定重点应对措施 ;5、督促尽快制定行动计划,早日付诸行动; 6、强调行动计划的紧迫性与全面性、公正性等;7、把控进度,定期汇报。

共同声明发表后,当年7月19日,解决税基侵蚀和转移利润的行动计划正式被公布出来,行动计划提出了15方面的工作,并于2015年10月5日发布了最终报告,含十五项行动计划,每一项都根据现有税制的漏洞提出了针对性的建议,并呼吁各国共同应对BEPS。具体内容见表2:

表2 BEPS行动计划的主要内容

| 领域 | 内容 |

1 | 数字经济 | 强调了数字经济的兴起带来的挑战以及解决方法。 |

2 | 混合错配安排 | 主要针对利用各国税制差异来人为安排公司架构进行避税的行为,提出了调整相应规则的建议。 |

3 | 受控外国公司税收制度 | 提出强化受控外国公司的税收政策、防止转移利润等方面的对策。 |

4 | 利息扣除 | 针对利用利息支出和金融工具交易避税的行为,此项工作将与混合错配和受控外国公司制度两项行动计划相协调。 |

5 | 有害税收竞争 | 提出了要废除不合理的税收优惠、避免各国进行恶性税收竞争的建议。 |

6 | 防止滥用协定 | 要打击滥用税收协定进行避税的行为,修订相关的税收协定,调整国内法等。 |

7 | 人为规避常设机构 | 要对协定范本的相关内容进行修改。 |

8-10 | 转让定价 | 制定相关制度规则,用以应对母公司与关联企业之间通过无形资产、风险和资本的人为配置将利润转移至低税地区的避税手段。 |

11 | 衡量和监控税基侵蚀和利润转移 | 建立税基侵蚀和利润转移行为的数据库,进行监控与衡量。 |

12 | 强制披露规则 | 帮助各国设计税筹方案披露机制,加强税务机构对税务风险的监管与防控。 |

13 | 转让定价同期资料和分国信息披露指引 | 通过制定与使用通用模板,以提高税收透明度,防止税基侵蚀和利润转移。 |

14 | 争议解决机制 | 目前许多国家的双边税收协定缺乏仲裁条款,因此要建立更为有效的争端解决机制,避免跨境投资者双重征税。 |

15 | 制定多边工具 | 为快速落实行动计划成果,研究制定多边“硬法”(比如签署多边协议),对现行协定条款进行修订和完善。大约有90个国家参与了该项行动计划。 |

资料来源:根据《BEPS行动计划最终报告》整理

BEPS行动计划最终报告的成果体现了各国对这个问题达成的共识,有以下标准:最低标准(Agreed Minimum Standards)、强化标准(Reinforced International Standards)和最佳实践(Best Practices)。第1项、第11项和第15项未归类为以上三个标准。三个标准的具体内容如下:

最低标准:包括第5、6、13和14项行动计划,主要是督促参与国家积极应对BEPS,以免因为不作为而影响其他国家的应对措施,因此要求参与国必须按规定参与第5、6、13、14项的行动计划。这个标准具有最强的约束力。

强化标准(修订现有的国际规则):包括第7至第10项的行动计划。尽管最新的经合组织范本已经对其进行修改,但目前为止,并非所有参与BEPS项目的国家都这个范本的标准表示赞同。

最佳实践:包括第2、3、4和12项,尽管各国已对BEPS问题达成一致的意见,但并不代表全部国家都要采取完全一样的政策措施,而是可以根据本国的国情与实际情况采取适合本国的最佳措施。所以这几项行动计划不具有完全的强制性,各国根据自身情况选择是否实施,具有最小的约束性。不过未来可能会根据发展情况适当调整至最低标准类别。

BEPS行动计划的实际意义在于,对各国税收制度进行协调,重新建立跨国公司应该向其价值创造地和收入来源地所在国政府缴纳税款的新的公司所得税制,营造公平的竞争环境。

(本案例正文字数大约10000字)

1

[①] 数据来源:http://www.askci.com/news/chanye/20160423/171056191.shtml

[②] 数据来源:http://www.worldbrandlab.com/world/2016/

[③] 数据来源:根据wind数据库整理

[④] 数据来源:http://www.techweb.com.cn/it/2012-04-30/1185646.shtml

[⑤] S. Hrg. 113-90 - Offshore Profit Shifting And The U.S Tax Code, 2013:4-186. https://www.gpo.gov/fdsys/pkg/CHRG-113shrg81657/pdf/CHRG-113shrg81657.pdf

[⑥] 资料来源:http://news.cnfol.com/it/20161127/23879037.shtml

[⑦] 数据来源:http://news.163.com/12/0429/17/809C3UBH00014AEE_all.html

[⑧] S. Hrg. 113-90 - Offshore Profit Shifting And The U.S Tax Code, 2013:192. https://www.gpo.gov/fdsys/pkg/CHRG-113shrg81657/pdf/CHRG-113shrg81657.pdf

[⑨] S. Hrg. 113-90 - Offshore Profit Shifting And The U.S Tax Code, 2013:6. https://www.gpo.gov/fdsys/pkg/CHRG-113shrg81657/pdf/CHRG-113shrg81657.pdf

[⑩] S. Hrg. 113-90 - Offshore Profit Shifting And The U.S Tax Code, 2013:189. https://www.gpo.gov/fdsys/pkg/CHRG-113shrg81657/pdf/CHRG-113shrg81657.pdf

[⑪] 数据来源:http://news.163.com/14/1229/12/AEKO09TL00014AED.html